聚酰亚胺都被认为是21世纪最有希望的工程塑料之一,具有广阔的应用前景。而我国的聚酰亚胺产业高质量发展相对日本、美国要滞后一些。聚酰亚胺大类别和高端产品被国外企业垄断,严重制约了我国相关产业的发展,近几年,国内针对聚酰亚胺项目的投资规模已达到千亿级别,相信在不久的将来,我国聚酰亚胺产业一定会实现跨越式发展。

目前Pl薄膜生产商开发了多种商品化的高性能PI膜,由于研发层次及难度很高,目前PI薄膜产业以杜邦(Dupont)、日本宇部兴产(Ube)、钟渊化学(Kaneka)、日本三菱瓦斯MGC、韩国SKCK-OLONPI和台湾地区达迈为主要生产商,合计占据全球超过85%的市场占有率。2018年8月杜邦公司宣布,到2019年第一季度末,杜邦Kapton®聚酰亚胺薄膜的生产能力将提高至多20%。截至2019年,杜邦PI膜的生产产能在3168吨。SKC Kolon PI的第七条生产线月正式投产,这条新产线吨的年产能,届时SKCKolonPI的总产能将达到3300-3400吨/年以上。SKC Kolon PI还有计划在2020年再增加一条新产线,如果这第八条生产线年实现投产,SKPI将成为全世界产能第一的PI生产厂商。

根据全球知名调查研究机构Grand View的数据,2016年全球PI薄膜市场规模估计为14.92亿美元,初步估算到2020年增长至20亿美元,到2025年增长至31亿美元。航空航天技术的发展和电子行业的增长推动了该行业的需求,移动电话和柔性显示器等消费电子科技类产品的消费增加,也对PI膜行业产生积极影响。

在应用的基础上,聚酰亚胺薄膜市场已细分为柔性印刷电路(FPC)、特种制品、压敏胶带、电机/发电机、电线电缆等。柔性印刷电路(FPC)已成为全世界聚酰亚胺薄膜市场上最大、增长最快的应用领域。它们被用来制造喷墨墨盒、打印机和扫描仪、移动电话、寻呼机、便携式摄像机以及军事和航空电子系统中的柔性印刷电路板。

我国PI膜主要用作FCCL的绝缘基膜和覆盖膜,2019年中国的FCCL用PI膜需求量超过5000吨,是PI膜最主要的应用领域。导热石墨膜市场受益于5G,需求有望持续增长催生更多PI膜需求。目前,国内市场主要由外资供应,国产替代空间大。

我国PI膜的供给主要以电工级为主,从整体产能来看,2019年我国PI膜的产能约在9000吨,但其中电子级的产能不到1000吨。

2019年国内聚酰亚胺薄膜产能接近9000吨,在过去十年,产能年均增速为17.8%;期间产能扩张有两个高峰期,一是2012-2014年,产能从2300吨提高到4140吨,同比增长80%;主要是多家新生产企业的进入,促进行业整体规模扩大。其次是2016-2017年间,产能从4790吨提高到7700吨,2年增长了61%,主要是国内老牌领先企业的产能扩充。如桂林电器研究所公司和山东万达微电子材料公司产能扩张升级。2019-2020年各大材料厂商、电子厂商陆续宣布扩建PI膜产线年我国PI膜产能将接近1万吨。

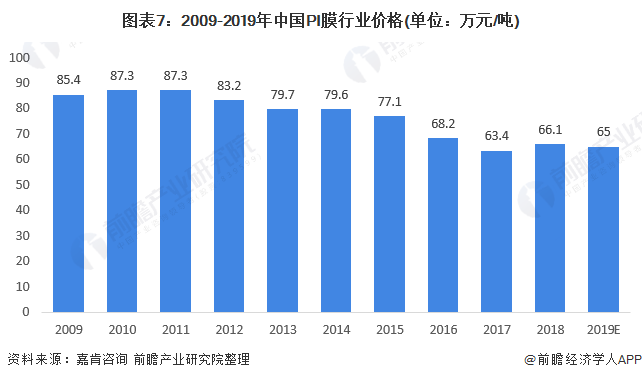

由于我国PI膜产能大多分布在在电工级,技术门槛较低,在过去10年中,聚酰亚胺薄膜产品价格随着厂商的增多呈震荡下跌走势。2011年国内聚酰亚胺薄膜产品营销售卖价格处于阶段性高点,平均价格为87.3万元/吨,在随后六年中,价格持续下降,2017年平均价格为63.4万元/吨,降幅达27%。研究之后发现,国内聚酰亚胺薄膜产能自2011年后持续扩张,产能扩张速度远高于市场需求增速,未来市场之间的竞争更趋激烈,产品价格将持续保持震荡下降趋势。在2019年电工级产能和电子级产能持续上涨的情况下,前瞻初步估算2019年PI膜的行业价格约在65万元/吨。未来在电工级PI膜产能稳定,电子级PI膜产能不断上涨的前提下,我国PI膜行业的价格将出现一段时间的上涨。

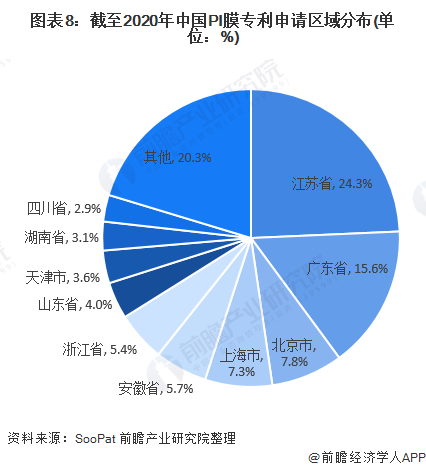

根据在SOOPAT专利网输入“聚酰亚胺薄膜”的查询,截至2020年11月11日,我国PI膜专利申请人主要分布在江苏省、广东省和北京市,分别占比24.3%、15.6%和7.8%。

2019年陆续有PI膜下游的上市公司做行业向前一体化整合,在资本的助力下,慢慢的变多的下游企业正在布局电子级PI膜行业。

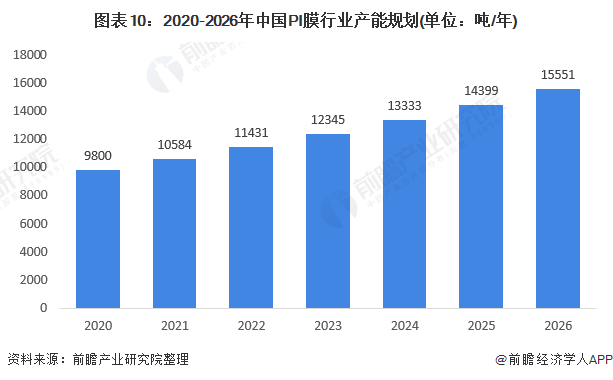

2019年后我国PI膜的产能建设迎来高峰,行业内的企业如国风塑业、新纶科技均在进行产线投资,行业下游的企业如柔性显示领域的奥来德柔性、新材料领域的湖北鼎龙等企业也在陆续进行产业链一体化的PI膜产能。PI膜供需结构失调、行业竞争不完全、盈利空间大,前瞻预计未来将有更多的企业通过投资、并购、收购等方式进入行业,而届时PI膜行业的整体产能也将保持高速增速。考虑到项目建设周期的滞后性,前瞻初步估计未来5年我国PI膜产业的产能平均复合增速将达到8%,届时我国的PI膜产能将超过1.5万吨/年。

以上数据来源于前瞻产业研究院《中国PI膜行业未来市场发展的潜力预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对聚酰亚胺薄膜(PI膜)行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来聚酰亚胺薄膜(PI膜)行业发展轨迹及实践...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年中国氙气行业市场现状与发展前途分析产能处于不断的提高阶段【组图】

2023年全球高端聚烯烃行业市场现状与企业产能分析 茂金属聚乙烯(mPE)产能顶级规模【组图】

预见2022:《2022年中国再生铝行业全景图谱》(附市场现状、竞争格局及发展前途等)

预见2022:《2022年中国铜加工行业全景图谱》(附市场现状、竞争格局和发展前途等)

2022年全球乙二醇市场供需现状及发展的新趋势分析 行业产能快速上升【组图】

2023年中国铜合金行业管材市场现状分析:产能利用率呈阶梯状分布 细分以黄铜管为主【组图】