电池网(微号:mybattery)统计了7家电池铜箔、6家电池铝箔上市公司业绩情况,今年上半年统计在内的7家铜箔企业净利润总额约66亿元,平均净利润9.43亿元;6家铝箔企业今年上半年净利润总额达到26.68亿元,平均净利润4.45亿元。

今年上半年,随着新能源汽车和新型储能呼声高涨,动力电池及锂电池的市场需求大幅度的提高,使得整个电池产业链供应偏紧,电池厂商迅速反应,纷纷大规模投资扩产。其中,铜箔和铝箔作为锂电池必不可少的集流体,相关上市公司又交出了怎样的半年成绩单呢?

电池网(微号:mybattery)统计了7家电池铜箔、6家电池铝箔上市公司业绩情况,今年上半年统计在内的7家铜箔企业净利润总额约66亿元,平均净利润9.43亿元;其中,诺德股份上半年净利同比飙升超12倍,嘉元科技和江西铜业净利同比增长逾3倍,超华科技近3倍,铜陵有色超2.5倍。营收方面,上半年7家铜箔企业均实现同比正增长,营收总额约2500.82亿元,平均营收357.26亿元。此外,6家铝箔企业今年上半年净利润总额达到26.68亿元,平均净利润4.45亿元;其中,鼎胜新材净利润同比增长最快,超过13倍,万顺新材和东阳光净利润同比增长率为负。营收方面,上半年6家铝箔企业均实现同比正增长,营收总额达430.31亿元,平均营收71.72亿元。

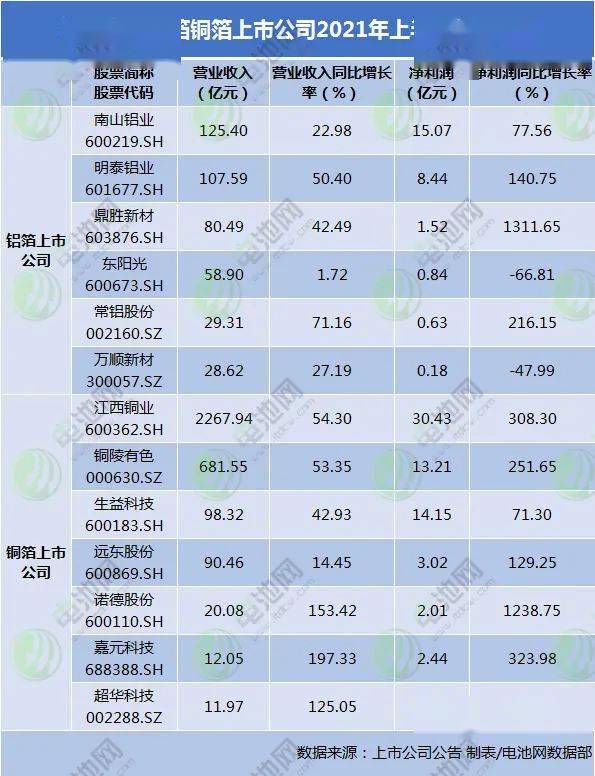

南山铝业上半年实现盈利收入125.4亿元,同比增长22.98%;归属于上市公司股东的净利润15.07亿元,同比增长77.56%。

半年报显示,今年上半年,南山铝业已通过10μ高性能超薄电池箔认证,且具备批量供货条件,为计算机显示终端进一步提升电池单位体积内的包含的能量、功率密度的技术演进提供满足规定的要求的铝箔材料。

此外,近年来南山铝业加大高端铝箔研发投入及产品投放,投资建设2.1万吨高性能铝箔生产线,提高高的附加价值产品市场占有率。今年上半年,厂房及设备基础施工基本完成,设备陆续到货组装、调试。

明泰铝业上半年实现营业收入107.59亿元,同比增长50.40%;归属于上市公司股东的净利润8.44亿元,同比增长140.75%。公司表示,今年上半年下游汽车用铝、新能源电池用铝需求旺盛,公司5系、6系铝材、铝箔等产品热销,部分产品加工费上调,高的附加价值产品占比持续不断的增加。多个方面数据显示,公司上半年铝箔实现收入16.99亿元,同比增长68.72%。

光大证券研报分析称,明泰铝业上半年实现铝板带箔销量57.58万吨,同比增长32%;铝型材销量0.67万吨,同比增长72%。综合毛利率14.42%,创下历史最高水平。

此外,明泰铝业日前在投资者互动平台介绍,目前公司锂电池铝箔年产能在1万吨左右。公司铝箔产品占比在15%左右,子公司“明泰科技”主要研发生产电子箔、电池箔、包装箔等铝箔产品,有丰富的研发经验和技术储备,目前公司已加大新能源领域用铝的市场开发。

鼎胜新材上半年营业收入约80.49亿元,同比增加42.49%;归属于上市公司股东的净利润盈利约1.52亿元,同比增加1311.65%。受今年上半年下游需求快速回升影响,鼎胜新材上半年铝材销售39.71万吨,同比增加13.75%。

中泰证券研报分析称,鼎胜新材逐步重点布局动力电池箔等高端产品,新增产能的充分释放将给公司带来新的增长动力:

1、公司电池箔产能快速扩张:8000吨动力电池涂炭铝箔项目和3.6万吨电池项目建成投产,募投项目5万吨预计于2022年建成投产(4万吨电池光箔生产线万吨电池涂层箔生产线、切入轻量化领域,加码海外布局:公司当前拥有空调箔、单双零箔以及别的产品合计90万吨,此外,公司通过可转债募集资金切入轻量化领域,用于年产6万吨铝合金车身板项目和铝板带箔产线技术改造项目,另外,泰国单双零箔4万吨项目和意大利项目预计也在年底建成之后分批投产。

东阳光上半年实现盈利收入58.9亿元,同比增长1.72%;归属于上市公司股东的净利润8365.16万元,同比减少66.81%。

在项目建设方面,东阳光继续大力推动公司电池铝箔及口服固体制剂生产线等扩建或新建项目建设,快速推进项目落地投产,对于已经投产项目如钎焊箔、电池箔、乌兰察布化成箔生产线等加快实现产能释放,充分的发挥其优势,并依据公司真实的情况以及市场需求开展后续项目建设。

根据东阳光长期发展的策略规划,公司已逐步落实向新能源、新材料等储能变频行业的延伸,目前已布局了电容器(包括铝电解电容器、超级电容等)、锂电池、氟树脂、电池箔、粉末积层箔及粉末积层化成箔等产品在研。

常铝股份上半年实现盈利收入29.31亿元,同比增长71.16%;归属于上市公司股东的净利润6348.57万元,同比扭亏,增长216.15%。其中,铝箔制品实现盈利收入27.34亿元,同比增长67.65%。

8月12日,常铝股份在投资者互动平台介绍,目前公司电池铝箔月产能约为350至400吨,主要客户包括国轩高科、比亚迪等。同时,公司给宁德送样产品反馈良好,因目前产能受限,暂无批量供应宁德。此外,常铝股份还回复投资者,动力电池用铝箔有增加产能的计划,计划通过改造现有设备,增加电池箔产品的生产能力,相关扩产项目已经在规划中。

值得关注的是,8月18日,常铝股份宣布公司以自有资金5,000万元投资设立江苏常铝新能源材料科技有限公司(简称“常铝科技”)。常铝科技已经登记设立完成,并领取营业执照,常铝科技新建电池箔项目的立项规划、可行性报告等相关工作正在推进中。

万顺新材上半年实现盈利收入28.62亿元,同比增长27.19%;归属于上市公司股东的净利润1820.95万元,同比减少47.99%。

半年报显示,今年上半年,万顺新材铝加工业务(包含铝箔和铝板带)实现营业收入14.93亿元,同比增长23.37%。受国内外铝价差波动、海运费上涨等影响,铝箔出口业务毛利率会降低。公司上半年持续加强高的附加价值铝箔及铝板带的研发及市场推广工作,以电池铝箔、电池铝箔坯料为代表的战略性产品的市场开发工作取得了突破性进展,电池铝箔实现销量634.65吨,同比增长504.93%,电池软包箔下游客户包括卓越新材料、锂盾新能源、睿捷新材料等公司,电池正极箔下游客户包括中天储能、湖州天丰等公司;电池铝箔坯料实现销量14,868.84吨,同比增长1,644.12%,下游客户包括永杰新材料、常铝铝业、优箔等公司。电池铝箔、电池铝箔坯料市场的进一步推广促进了公司铝加工产品结构优化升级,为后续7.2万吨高精度电子铝箔生产项目建成后产能释放奠定了基础。

同时,为满足内部供应及电池铝箔领域市场迅速增加的需求,万顺新材于2021年7月投资设立四川万顺中基铝业有限公司,投资11.92亿元新建年产13万吨高精铝板带项目,项目建成后将新增8万吨锂电池正极用铝箔坯料、5万吨双零铝箔坯料板卷的产能,为公司铝加工业务的长远发展夯实基础。

铜箔江西铜业上半年实现营业收入2267.94亿元,同比增长54.30%;归属于上市公司股东的净利润30.43亿元,同比增长308.3%。

半年报显示,江西铜业为国内最大的铜加工生产商,年加工铜产品超过140万吨。今年上半年,公司铜加工产品产量达75.01万吨,同比增长10.95%。今年上半年,江西铜业铜箔三期1.5万吨/年锂电铜箔项目已开展试生产,高端铜加工产品市场占有率稳步提升。

为进一步做精做深公司铜加工,尤其是加快高的附加价值、高技术上的含金量的铜箔战略布局,7月16日,江西铜业与上饶经开区签订《招商项目合同书》,通过设立注册新公司,在上饶经开区辖区投资建设年产10万吨锂电铜箔、22万吨铜杆及3万吨铸造材料三个项目,预计总投资合计人民币128亿元。

铜陵有色上半年实现盈利收入681.55亿元,同比增长53.35%;归属于上市公司股东的净利润13.21亿元,同比增长251.65%。

半年报显示,铜陵有色铜箔产能达4.5万吨。5G通讯用RTF铜箔、6微米锂电箔实现量产,为行业有突出贡献的公司主要供应商。2021年上半年,铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)开工,项目建成投产后,公司将具备年产各类高精度电子铜箔5.5万吨能力。

目前铜陵有色正分拆其控股子公司铜冠铜箔至深交所创业板上市。目前,铜冠铜箔已首发过会。根据铜冠铜箔上会稿,本次IPO,铜冠铜箔拟募资近12亿元大多数都用在以下项目:铜陵有色铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)、高性能电子铜箔技术中心项目和补充流动资金。

铜冠铜箔上半年实现营业收入18.73亿元,同比增长84.57%;实现归母净利润1.52亿元,同比增长647.42%;实现扣非后归母净利润1.49亿元,同比增长1,014.96%。铜冠铜箔预计,1-9月将实现营业收入28.17亿元,同比增长67.41%;实现归母净利润2.48亿元,同比增长568.73%;实现扣非后归母净利润2.42亿元,同比增长768.82%。

生益科技上半年实现营业收入98.32亿元,同比增长42.93%;归属于上市公司股东的净利润14.15亿元,同比增长71.30%。

今年上半年,生益科技生产各类覆铜板5,721.84万平方米,比上年同期增加18.76%;销售各类覆铜板5,906.57万平方米,比上年同期增加34.12%。今年1月,生益科技宣布,公司拟投资建设常熟生益科技有限公司年产1,140万平方米高性能覆铜板及3,600万米粘结片项目,该投资总额9.45亿元,预计2022年9月投产。

生益科技日前在投资者互动平台表示,从客户接单情况看,有些客户订单接到10-11月,公司处于爆单情况,每个月超产能接单仍不能够满足客户需要,公司仍然看好下半年市场。

根据生益科技的战略规划,2021-2025年的产能增长约30%,依据对行业的判断和未来市场的考虑,保证在未来增量市场的占有率不下降,结合客户的扩产增幅和材料供应安全等因素考虑产能规划。

远东股份上半年实现营业收入90.46亿元,同比增长14.45%,实现归母净利润3.02亿元,同比增长129.25%,均创同期新高。

半年报显示,上半年,远东股份锂电铜箔营收3.02亿元,同比增长166.51%,净利润0.39亿元,同比增长968.49%。公司称,锂电铜箔产品良率超80%,主要供货宁德时代;持续深化高抗拉、高延展超薄铜箔的研发技术,4.5微米单卷长度可达2万米,具备批量供货能力,4微米超薄铜箔已研发成功;持续加快锂电铜箔产能建设,总产能已达1.5万吨。

国元证券研报分析,远东股份2021年6月新增的7500吨产能已达产,现有铜箔产能总计1.5万吨,未来计划新建5万吨产能,预计2021-2023年公司铜箔出货量将达1.1/1.7/2.8万吨。公司6μm产品已确定进入宁德时代供应链,销售金额占铜箔营业收入的70%。公司的铜箔产品的定价策略采用加工费模式,在现今铜价处于历史高位下,客户对更薄厚度的铜箔需求加强,公司主要生产6μm和4.5μm铜箔,产品具有结构性优势。

诺德股份上半年实现盈利收入20.08亿元,同比增长153.42%;归属于上市公司股东的净利润达2.01亿元,相较去年同期的-1769万元扭亏为盈,同比增长1238.75%。诺德股份表示,上半年营业收入变动原因主要系公司产品营销售卖数量增加及价格持续上涨等所致。

在产能规模方面,目前,诺德股份拥有青海和惠州两大锂电铜箔生产基地现有产能4.3万吨/年,在建产能2.7万吨/年。其中,青海铜箔基地在产产能3.5万吨/年,在建产能1.5万吨/年,筹建产能1.5万吨/年,建成后总产能将达到6.5万吨/年;惠州铜箔基地在产产能0.8万吨/年,在建产能1.2万吨/年,建成后总产能将达到2万吨/年。两个铜箔生产基地建成后将达到年产合计8.5万吨,处于行业领头羊。目前青海和惠州的两个在建项目进展顺利,有望于今年年底完成建设。

嘉元科技上半年实现营业收入12.05亿元,同比增长197.33%;实现归属于上市公司股东的净利润2.44亿元,同比增长323.98%。

在产能方面,嘉元科技现拥有2.1万吨/年铜箔生产能力,目前正在实施或规划实施的产能资本预算包括宁德年产1.5万吨锂电铜箔项目、龙南年产2万吨电解铜箔项目、梅县区嘉元科技园新增年产1.6万吨高性能电解铜箔项目,扩产项目建设所需时长约2-3年,公司将依据市场及订单情况逐步推进。

嘉元科技在日前调研活动中介绍,公司4.5μm产品生产的全部过程良率较高,已实现批量给客户供货,目前4.5μm产品订单饱和,但由于公司目前产能限制,相关这类的产品供不应求。

8月14日,嘉元科技发布公告,拟使用自有资金收购山东信力源电子铜箔科技有限公司100%的股权及全部资产,扩大铜箔产能规模。

超华科技上半年实现盈利收入11.97亿元,同比增长125.05%;归属于上市公司股东的净利润7357.72万元,同比扭亏为盈,增长286.47%。超华科技表示,铜箔二期产能释放,同时受行业高景气度影响,铜箔加工费上涨,带动铜箔利润提升。今年上半年,公司铜箔产品实现盈利收入7.19亿元,同比增长199.32%,营收占比大幅度的提高至60.07%。

据介绍,2021年,超华科技铜箔产能已达2万吨/年,位居行业前列。公司目前已具备4.5μm锂电铜箔生产能力,同时具备6μm锂电铜箔、高频高速铜箔的量产能力。

值得关注的是,为抢抓5G、新能源汽车等领域快速地增长机遇,超华科技仍在逐步扩大铜箔产能规模:公司于去年底在梅州新开工了“年产600万张高端芯板项目”及“年产2万吨高精度超薄锂电铜箔项目”;2021年2月,公司与玉林市政府、广西玉柴工业园签订合作协议,投资122.6亿元在广西玉林建设年产10万吨高精度电子铜箔和年产1000万张高端芯板项目,项目建成后将成为全世界最大产能和最先进的电子铜箔单体生产基地。目前,该基地建设正在稳步推进当中,年产10万吨高精度铜箔(一期)和年产1000万张高端芯板项目将于2022年5月投产。

综合上述7家铜箔企业营业情况去看,今年上半年,产业供需紧张带动铜箔价格持续上涨,铜箔行业整体延续了2020年下半年以来产销两旺的良好发展势头。根据相关行业数据,上半年锂电铜箔的出货量已达到去年的80%-90%,若下半年延续增长趋势,今年全年锂电铜箔出货量同比增长预计将超一倍。光大证券预计,2021年全球锂电铜箔需求量为38万吨,同比增加52%,其中动力电池铜箔需求24万吨,同比增加75%;预计2025年全球锂电铜箔总需求为109万吨,未来5年锂电铜箔需求将有3倍的成长空间。2021年供给释放有限,6μm以下铜箔结构性供不应求,供需偏紧格局或延续。

在电池铝箔方面,近日,鼎胜新材全资子公司杭州五星铝业有限公司总经理边慧娟在与电池网交流时表示,依据下游动力电池厂商的预测,2025年动力电池需求量约1.8TWH,对应电池铝箔需求量约60万吨。此外,宁德时代对钠离子电池的突破性进展,钠离子电池的正负极集流体全部采用铝箔,一旦钠离子电池大规模商业化,也将对铝箔的需求带来较大增量。