并购优塾PVDF正极粘结剂产业跟踪:东岳集团VS巨化股份VS联创股份

来源:leyu官网-PE保护膜 发布时间:2024-02-24 12:07:17

原标题:并购优塾PVDF正极粘结剂产业跟踪:东岳集团VS巨化股份VS联创股份

PVDF在锂电池中的应用,由原先的粘结剂领域,正在慢慢地扩大为分散剂、电解质、隔膜涂层和隔膜领域,都会用到。

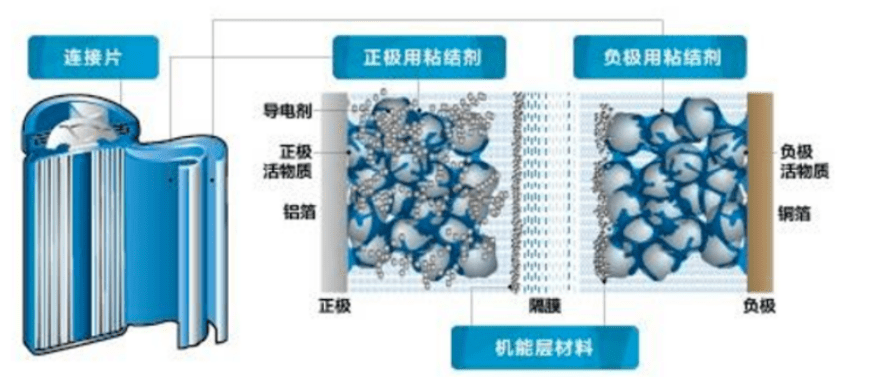

我们已经熟知的是,锂电池电芯的结构包含电极片、电解液、隔膜,而电极片作为电芯的核心,直接决定了锂电池的综合性能水平。

电极片的构成包含产生电流的活性材料(磷酸铁锂、三元材料等)、提高电子传导速度的导电剂(炭黑等)、以及收集电流的集流体(铜箔、铝箔)构成,但三者之间难以保持力学稳定,还需要额外混合粘结剂。

因此,粘结剂的功能类似于日常生活中使用的“胶水”,只不过合适的粘结剂能适应锂电池环境,降低在充放电过程中造成的负面影响,包含:

PVDF(聚偏氟氯乙烯),因在以上三点表现较为综合,是应用时间较早、范围较广的粘结剂,但属于油性粘结剂(需要溶于NMP氮甲基吡咯烷酮),污染高、成本高、回收难度大是其主要的缺陷。

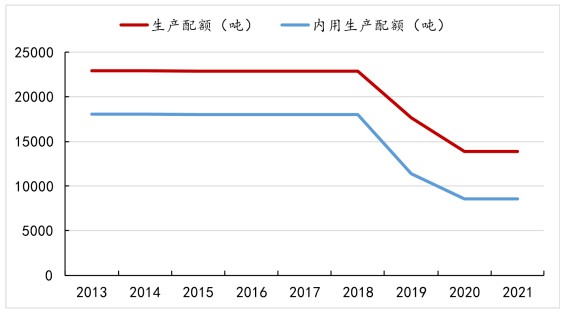

上游——主要是核心原材料R142b,因对臭氧层造成破坏,在生产端和使用端有必要进行双向配额管理,并且自2018年以来配额持续收缩,代表了外购R142b的难度加大,但如果R142b和PVDF一体化布局生产则没有配额限制。

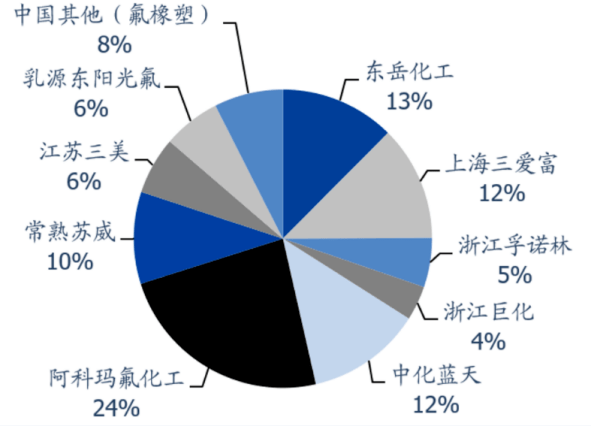

中游——PVDF竞争格局较为分散,CR30为49%,主要上市公司为东岳集团、巨化股份、三美股份、联创股份和巨化股份;

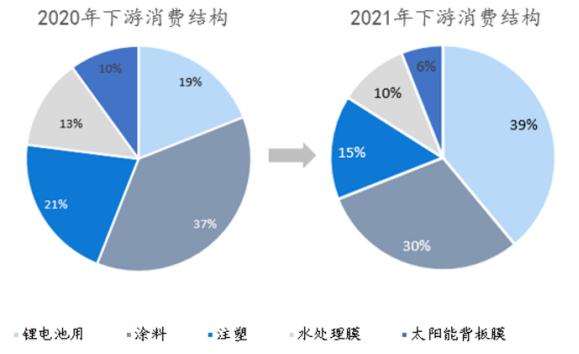

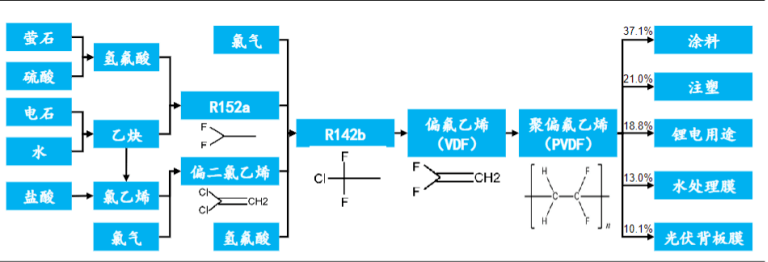

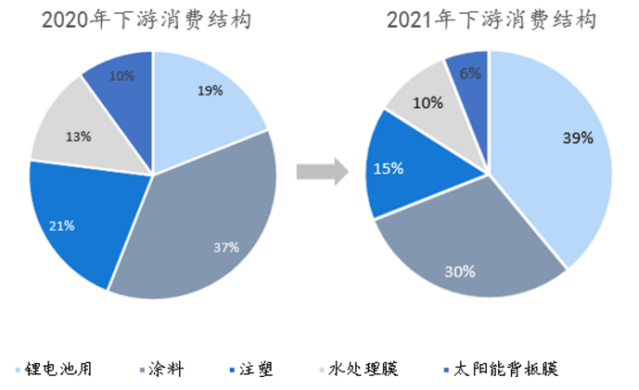

下游——需求分布在锂电池、涂料、注塑、水处理和光伏背板膜,并且受益于新能源汽车渗透率提升,锂电池的需求占比自2020年19%提升至2021年39%。

PVDF是锂电池材料中少数还未完全实现国产替代的环节,国内使用的锂电PVDF多集中于欧日厂商(阿科玛、苏威、吴羽化学等,2020年高达90%以来进口),国内企业PVDF产品大多用于涂料、注塑、水处理膜等,但部分企业已确定进入中低端锂电产业链,未来有望进一步实现国产替代。

为了弥补PVDF“污染高、回收难度大”的缺陷,锂电产业在不断寻找新型材料以此来实现对PVDF的替代,较为成功的是CMC/SBR(羧甲基纤维素钠和丁苯橡胶的混合)粘结剂,仅需要溶于水,但因容易被正极氧化,所以目前仅实现在负极的全面应用。

综上,目前锂电粘结剂形成了正极粘结剂以PVDF为主、负极以CMC/SBR为主的格局。

PVDF的生产的基本工艺,由VDF(偏氟乙烯)聚合而成,因此生产的基本工艺可分为两步:生产VDF和聚合。

VDF的制备路线按原料不同可分为三种,包含:R142b、VDC、R152a,因R142b脱HCl制备VDF具有转换率高、副产物少、纯度高等优点是国内主要的生产方法。

R142b,属于第二代制冷剂,既是生产PVDF的主要的组成原材料,也是PVDF的主要利润来源。根据《蒙特利尔协定书》,发达国家已基本停止生产R142b,国内也在不断削减制冷剂的生产配额。

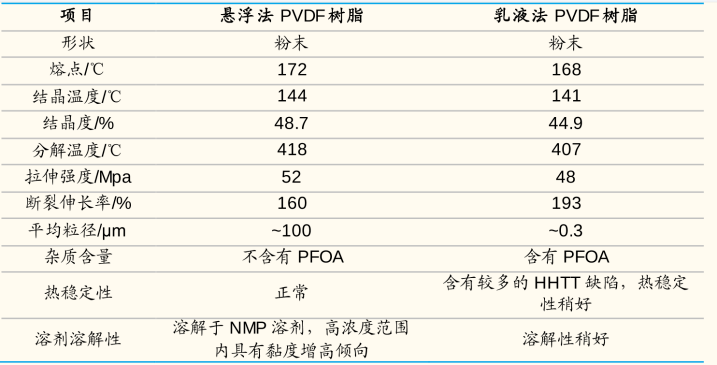

乳液法由于聚合效率高,被大范围的应用于我国工业生产,但平均粒径较小(仅为0.3um),分子量较小导致PVDF的粘结效果较差,因此常用于涂料;

悬浮法下平均粒度达到100um,因此分子量更大粘接性更高,并且具有杂质少、熔点高等优点,适合作为正极粘结剂使用,缺点在于生产所需设备和技术难度较大,国内掌握的企业较少。

在分子量相同的前提下,为了逐步提升粘接性并改进其他电池性能,可进一步引入少量极性单体(HFP、TFE等单体)与VDF共聚制备(如果仅使用VDF单体则被称为均聚法)。

综上,能够准确的看出,锂电池PVDF的工艺核心在于提升粘接性,减少粘结剂的用量,逐步提升电池单位体积内的包含的能量,而提升黏度提升,主要是通过提升分子量(悬浮法)和改性(共聚法)来实现的。

从生产难度(设备和技术)和价值量上看,悬浮法乳液法,共聚法均聚法。

例如苏威的Solef21216、吴羽化学的KF8500、阿科玛的2801产品均是采用悬浮法下,VDF与HFP共聚的方式。

但需要注意的是,即使企业采用了上述方法,还需要保证产品具有较高的一致性,如果分子量不稳定会导致性能差、溶胀等问题,代表了粘结剂PVDF工艺难度的进一步提升。

需要注意的是,一致性是衡量是不是能够用于锂电池的核心标准,虽然悬浮法+共聚更适用于锂电级别粘接剂,乳液法+均聚法适用于涂料等传统需求。

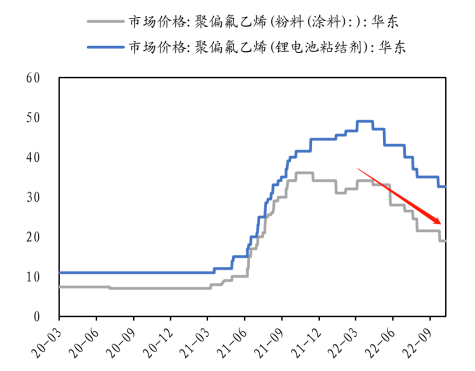

2021年新能源车爆发,锂电粘接剂紧缺,产业链采用锂电级+涂料级掺混方式缓解PVDF紧缺,由此拉动乳液+均聚的需求(2021年期间涂料PVDF价格与锂电池同步提升);乳液+均聚的产能扩张较为容易,短缺可迅速得到补充,悬浮+共聚扩张较难(2021Q4之后,涂料与锂电池价差扩大到10万元-20万元/吨)。

同样情况,也发生在锂电级别碳酸锂、人造石墨紧缺时期,产业链会采用性能较低的非锂电级别碳酸锂和天然石墨部分代替。

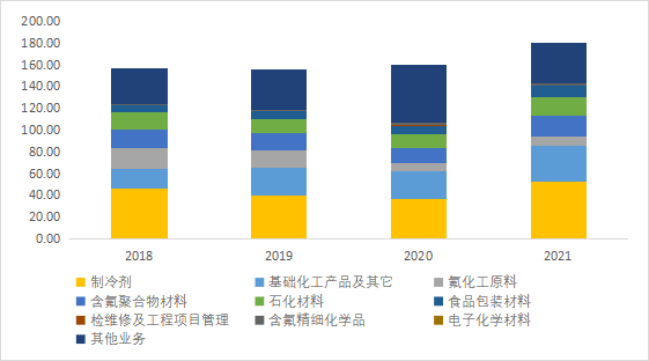

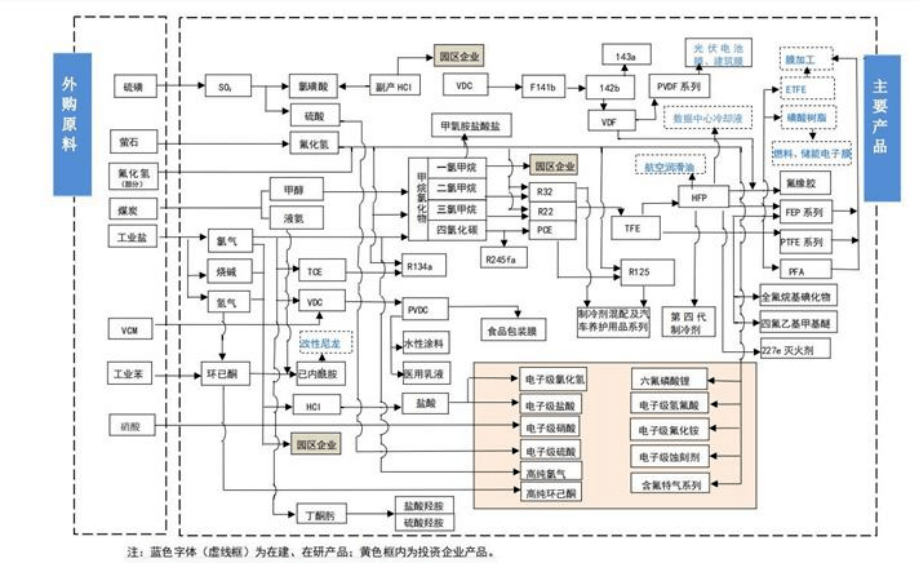

具有氟化工完整产业链生产能力,向上游延伸至氯碱化工、硫酸化工、煤化工、基础化工等氟化工原材料体系,下游覆盖制冷剂、含氟聚合物、含氟精细化工品等,并涉足石油化学工业产业链。

2021年,制冷剂、基础化工品、含氟聚合物(包含PVDF)、其他,占收入占比分别是29.1%、18.3%、11.1%、20.7%。

2018-2021年期间公司总收入复合增速为4.7%,其中基础化工品和含氟精细化工品增速较快分别达到21.7%、36.1%。

基于氟化工,向高分子材料、有机硅、制冷剂的延伸,2021年收入结构中,聚合物(包含PVDF)、有机硅、制冷剂分别占比达到30.5%、26.4%、21.1%。

其中2018-2021年增速较快的业务是聚合物与有机硅,分别达到7.6%和7.3%。

公司业务包含氟材料、聚氨酯材料。(2021年处置了互联网数字营销业务,后续不再贡献收入)。

氟化工是公司基本业务,向制冷剂、聚合物有所延伸,PVDF占比较高,但具体比例不清楚;聚氨酯业务包含聚醚多元醇、聚酯多元醇、聚醚多元醇等产品;

氟化工和聚氨酯合计在2018-2021年实现复合增速为59%,主要由氟化工中的PVDF贡献。

从2021年制冷剂和聚合物的收入体量上看,东岳集团(81.7亿元)巨化股份(72.21亿元)联创股份(17.41亿元)。

三家公司从收入端上看,差异在于,巨化股份向上游布局更深(有较多的上游原材料对外销售)、东岳集团特有有机硅业务、联创股份规模较小同时PVDF占比高。

一、巨化股份——2022年第三季度,实现收入58.73亿元,同比+32.32%,利润7.46亿元,同比+382.86%。

公司收入稳定增长,主要由产品量价齐升带动,其中制冷剂销量+19.85%、食品包装材料销量+16.59%;

利润增速高于收入,主要受产品价格提升带动毛利率同比提升4.83pct,包含制冷剂同比+20.49%、聚合物同比+30.98%、食品材料同比+26%、氟化工原料同比+18.18%。

在Q3建成PVDF一万吨,处于试生产阶段,总产能达到1.3万吨,预计在2023年新增3.3万吨产能。

二、东岳集团——2022半年报,实现收入101.16亿元,同比+56%,利润17.14亿元,同比+209%。

上半年收入高增,分产品看,高分子业务、有机硅、制冷剂分别实现71%、114%和71%的增长,主要受PVDF、有机硅、R142b等产品量价齐升。

利润增速高于收入,主要是因产品价格持续上涨,带动高分子业务和制冷剂毛利率分别同比提升13.39pct、7.3pct。

PVDF十月份投产1万吨,总产能达到2.2万吨,预计至2023年增至3万吨。

单季度收入同比小幅增长,虽然产能建设稳步推进带动销量提升,但受含氟材料(如PVDF)在Q3价格下降拖累。

PVDF产能在7月达到8000吨,依据公司规划,2023年达到3.9万吨产能,扩产幅度较大。

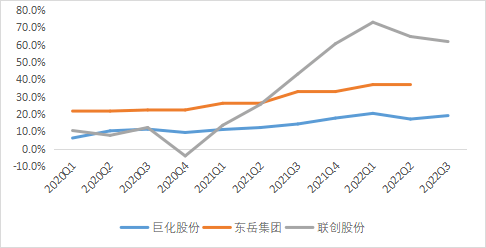

综上,从目前产能规模上,东岳集团(2.2万吨)巨化股份(1.3万吨)联创股份(0.8万吨),从2022-2023年产能提升幅度上看,联创股份(5倍)巨化股份(1.5倍)东岳集团(50%);

联创股份不但收入结构中PVDF占比高,扩产幅度也较大,因此其业绩对PVDF的价格极为敏感。

历史上,巨化股份和东岳集团现金流明显好于利润,主要受固定资产前期投入的因素(折旧转回),以及经营应付材料款的提升。

联创股份的现金流也高于利润(利润为负导致净现比为负),但主要是因资产减值的影响,2018年和2019年资产减值分别为21.14亿元和13.5亿元,主要是对前期收购的互联网营销公司计提减值准备(这部分存在通过收购转移上市公司资产的风险)。

东岳集团资本支出在近四年持续放大,主要是对聚合物、有机硅以及PVDF进行扩张所致。

其中联创股份因PVDF占收入比例比较高,对PVDF的价格波动较为敏感,在PVDF价格低于10万元期间它的毛利率仅为10%,但当PVDF涨至30万元以上后,毛利率水平可达到60%以上,并且随着2022Q2-3,PVDF价格下滑区间,联创股份毛利率同步下滑。

仅从毛利率边际变化来看,PVDF的供需格局正在发生明显的变化,供不应求的情况已经改变,后续随着大量产能的量产,毛利率还有下降空间。同样的变化还发生在还包括负极、六氟磷酸锂、铜铝箔等除了碳酸锂外的锂电材料。

东岳集团和巨化股份因产品线较多(具有聚合物等业务),虽然毛利率整体也与PVDF较为相关,但弹性相对较小。

东岳集团毛利率整体高于巨化股份,是因巨化股份的制冷剂中第三代制冷剂(R32、R125、R134a) 占比较高,而第三代制冷剂目前处于亏损状态,未来随着2022年底三代制冷剂配额落地、2024年配额生产,毛利率会有所改善。

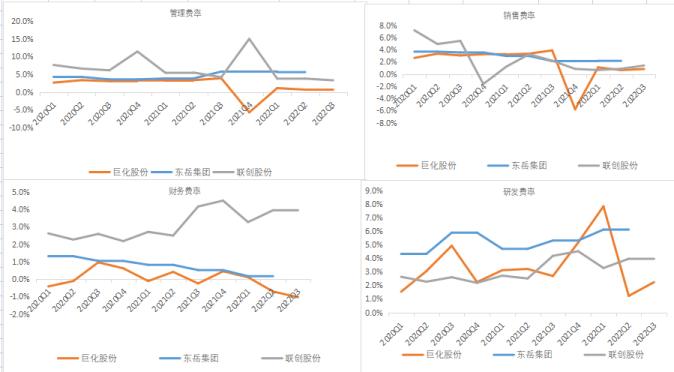

净利率差异主要根据毛利率的大小,但巨化股份净利率表现较好,主要是期间费率较低。

巨化股份在管理费率和财务费率上明显较低,代表了较低的管理人员薪酬和较少的有息负债水平。

从ROE回报上看,联创股份具有较强的周期性,主要受PVDF价格影响的周期。

东岳集团ROE高于巨化股份,主要是净利率水平较高,但两家企业都随着氟化工产品价格持续上涨,近三年ROE有明显的提升。

对于PVDF的需求,可分为传统需求和新兴需求,传统需求包含水处理、涂料和注塑(通常使用低分子量乳液法产品),新兴需求包含锂电池、光伏背板膜(通常使用高分子量悬浮法产品)。

2021年,我国水处理对PVDF的需求量约为0.49万吨,PVDF主要使用在于污水处理、海水淡化脱盐两部分构成,需求主要受人均居民用水量和工业产值的提升拉动。

2021年,PVDF涂料需求约1.47万吨,大多数都用在建筑外墙的保护作用,具备优秀能力的色泽保持性、耐腐浊性,成为瓷砖、粘土砖和玻璃幕墙、装饰板材的主要替代材料,我国房地产投资增速下滑,未来对PVDF的需求有所压制。

2021年,注塑消费PVDF约为0.74万吨,大多数都用在石化及其他工业设施流体处理系统整体或者衬里的泵、阀门、管道、管路配件、储槽和热交换器,因此其增速与石化行业资本开支紧密关联。

假设三者合计需求量在未来保持6%增长,则合计至2026年达到3.6万吨。

新兴需求场景指的是未来增速较高的需求,包含锂电粘结剂、锂电池涂覆隔膜、光伏背板膜三大部分。