原标题:H1中国锂电隔膜中低端市场行情报价战或再起;璞泰来拟募资建基膜涂覆项目;洁美科技离型膜产能合计年产3亿平米

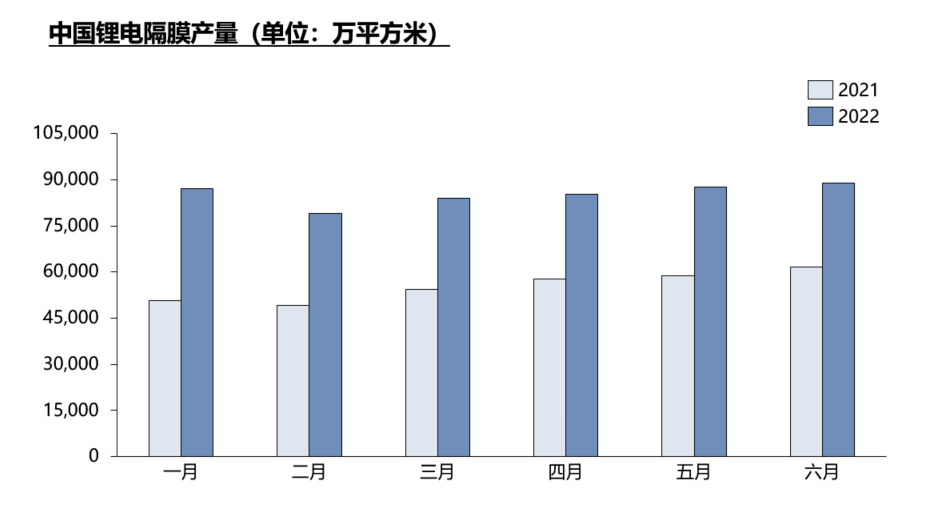

据SMM统计,2022年H1中国锂电隔膜产量总计51.2亿平,同比增长54%。

回顾2022上半年,除了2月受到春节假期因素及天数减少影响,隔膜行业排产出现合理下降8-10%,节前终端抢装提前备货热潮告一段落,节后生产节奏回到正常状态水平,满产满销。

3-4月,国内长三角地区突发疫情并持续蔓延,各地防控政策升级,导致行业整体出货受阻,终端供应链及扩产计划均被迫中断,供需紧张得到缓解。厂商通过封闭式生产、异地响应等灵活机制最大化保障产出,产量均呈环比小增的态势。

5-6月,二季度末虽疫情逐步消退,下游计算机显示终端需求预期快速回升带动隔膜厂商积极出货。受制于进口设备交付及新线调试周期较长,上半年头部新线投放较少,新增产能多由原有产线产能利用率提升贡献,故每月环比增量相对有限,在2-5%。

新增产能预计将在7月起逐月爬坡释放,下半年产量将大幅度的提高,以匹配终端扩产需求。

据SMM统计,中国锂电隔膜CR3占比达69%,恩捷股份、星源材质、中材科技位列前三,头部格局较为稳固。由于隔膜是资金、技术密集型行业,仅锁定核心设备产能和承担2年以上的设备交付及调试周期上就让新进入者举步维艰,达产没有到达预期,产品(一致性&生产良率)和成本方面亦较难快速媲美头部企业。

因此,尽管上半年以来,有多家新势力公开进军隔膜行业计划,在中高端隔膜市场仍难以撼动头部地位。凭借规模、成本及响应速度优势,国产大厂隔膜出海不断提速,同时涂覆膜成功导入头部电池厂,高端占比将持续提升,出货结构预计得到非常明显优化。

长期来看,优质产能及客户资源仍将集中在一二线玩家,随着三线及新进入者工艺改进及产品良率提升,预计将在国内发动新一轮“价格战”占据中低端市场份额。

推荐阅读:锂电隔膜日益紧俏 行业扩产节奏加快,“新能源电池关键膜材料展区”紧跟市场风向闪亮登场

据悉,年产9.6亿平方米基膜涂覆一体化建设项目同样在四川省成都市邛崃市实施,项目实施主体为四川卓勤新材料科技有限公司,项目总投资25.36亿元,拟投入募集资金23.74亿元。

同日,璞泰来披露2022年上半年年报,公司上半年实现营业收入68.95亿元,同比增长75.76%,归属于上市公司股东的纯利润是13.96亿元,同比增长80.13%,每股盈利为1.0100元。其中,公司涂覆隔膜及加工量(销量)达到17.29亿㎡,实现营业收入15.79亿元,同比增长76.47%。

今年以来,光伏市场需求持续旺盛。在“碳中和”的全球共识下,光伏慢慢的变成了最“热门”的赛道,甚至有机构预测,光伏行业的市场空间有望在未来十年迎来十倍上涨。

一套光伏组件最重要的包含焊带、光伏玻璃、电池片、胶膜、背板五部分。其中,电池片和光伏玻璃是成本占比较高的部分,胶膜的市场占有率要小很多。

光伏胶膜约占光伏产业链条总成本的5%,虽然占比并不高,但对于整个光伏组件产品而言,却意义重大,直接决定光伏组件的发电效率和寿命。光伏封装胶膜的透光率、收缩率、剥离强度、耐老化等性能指标对组件的运营至关重要。如果在电站运营期间胶膜黄变、龟裂,将导致电池失效报废,直接影响组件的发电效率。

光伏组件的运营寿命在25年以上,并长时间在露天环境工作,因此必须对电池片进行适当的保护。在行业中,普遍采用光伏胶膜作为核心辅材,覆盖在电池片上下,与光伏玻璃、背板等辅材在真空环境下通过层压工艺制成整体组件,从而起到保护电池片的作用。

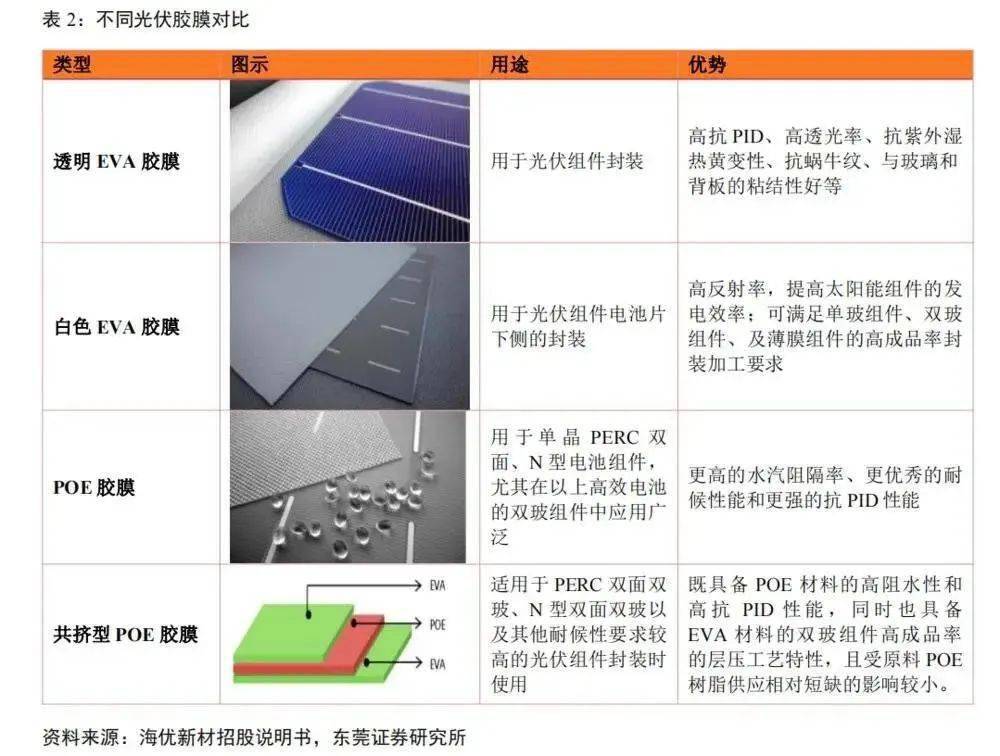

从技术角度来看,光伏胶膜材料行业正在经历一次主流路线的产业迭代。行业中的主流胶膜原材料共有EVA树脂和POE树脂两大类。根据具体的性能差异,又可分为透明EVA胶膜、白色EVA胶膜、POE胶膜和共挤POE胶膜四大类。

截止目前,EVA材料是主流的材料路线,其中又以技术最为成熟的透明EVA胶膜为主。据CPIA数据,2020年透明EVA胶膜的市场占有率达到56.7%,而POE胶膜和共挤POE胶膜合计占比约为25%。

随着时间的推移,EVA材料的占比将持续降低,取而代之的是共挤POE胶膜市场占有率的持续提升。至2030年,共挤POE胶膜市场占有率有望达到25%,非常有可能成为下一代主流的胶膜技术。

具体来看,EVA树脂性能优良、价格实惠公道,是当下最最主流的胶膜原材料。在组件技术发展过程中,通过增加电池片下层胶膜反射率的方式,让更多的阳光射到电池片上,因此行业中衍生出白色EVA胶膜。

相关多个方面数据显示,将双玻组件中下层的透明 EVA 胶膜更换成白色EVA胶膜,可以让每块组件功率增益达7-10瓦,具备显著的增益效果。

尽管EVA胶膜已经能够很好的满足光伏组件的特性,但却很容易发生PID现象,存在发电效率下降的可能。PID现象是由美国SunPower公司于2005年提出的,指光伏组件市场时间工作所产生的钝化效应,导致组件性能大幅衰减。

由于组件直接暴露在室外,经历长时间的岁月侵蚀,组件边缘部分很容易有水汽进入,EVA材料在遭遇水解后会生产醋酸,与光伏玻璃中的Na发生反应,从而腐蚀电池栅线,导致串联电阻的升高,组件性能大幅衰减。

为了解决PID现象,POE胶膜应运而生,目前渗透率正在逐渐提升。与EVA胶膜相比,POE胶膜具有更高的水汽阻隔率、更优秀的耐候性能和更强的抗 PID性能,可以有明显效果地的提升组件的使用时长。

然而,POE却是非极性材料,助剂析出严重,在生产效率、保存时间和使用便捷性上都要明显弱于EVA材料,因此在使用的过程中依然存在很多技术问题。

现实之中,往往采用多层共挤POE胶膜的方案来解决这一个问题。共挤POE胶膜通过共挤工艺将POE树脂与EVA树脂挤出制造,保留POE的抗PID性和阻水性优势,同时也具备 EVA 材料的良好工艺匹配特性。这种技术也被称为EPE胶膜 (EVA/POE/EVA)。

从目前来看,共挤POE胶膜(EPE)是最优的解决方案,但却由于现阶段缺乏规模效应,因此成本比较高。共挤POE胶膜被行业一致认为是未来光伏胶膜的下一代主流技术路线。

光伏胶膜原材料正在经历一次技术迭代,但对于中国光伏企业来说,却正处于从0到1的原始积累阶段。谁能够率先掌握下一代核心技术,谁就能够与光伏产业链深度绑定,成为光伏行业的下一代“膜王”!

7月28日,洁美科技在投资互动平台表示,离型膜作为公司的重点发展趋势,公司充分的利用现有客户资源优势,已经实现了对除日韩客户以外的其他主要客户的批量供货,业务进展顺利。公司离型膜产品的主要竞争对手分布在日本、韩国和我国台湾地区,都是一些国际有名的公司。离型膜市场空间足够大,公司的目标是替代进口,成为离型膜领域的重要供应商之一。公司的优势除了有强大的客户资源优势外,还有产业链整合优势、行业经验优势、洁净生产能力优势等。

对于公司目产能,公司表示,纸质载带年产能9.12万吨。在建一条线月份试生产,目前调整至年底试生产。江西基地技改升级项目正在前期准备阶段,产能将比原产线产能更大,来持续满足下游电子元器件客户的持续扩产;胶带去年从原来的220万卷/年的产能扩到420万卷/年的产能,相当于扩产接近一倍,扩产产能会持续释放开来;塑料载带现有65条产线条生产线,塑料载带是按照每个客户订单情况持续扩产;离型膜现有5条国产线条进口线亿平米,广东肇庆基地也规划了2条进口离型膜生产线,预计明年中期及年底陆续投产;基膜一期年产能1.8万吨,CPP膜第一期年产能3000吨。第二条线基膜线和CPP膜线都已经预定设备,正在建设。

深圳国际薄膜与胶带展(FILM & TAPE EXPO)将于2022年10月12-14日在深圳国际会展中心(宝安新馆)举办,作为薄膜胶带与涂布模切领域的风向标展会,砥砺前行十五载,焕新重装再出发。本届展会将联合柔性卷材加工技术展、深圳国际全触与显示展、深圳商用显示技术展以及NEPCON ASIA亚洲电子生产设备暨微电子工业展等展会同期举办。超16万平方米的超级展览盛宴,规模空前,预计吸引100,000名行业优质买家到场。

展会将面向高的附加价值应用行业集中展示功能性薄膜、胶粘制品、化工原材料、二次加工设施及相关配件,是企业低成本、最快捷地把产品推向市场的优质平台。您将会见到来自触摸屏、显示面板、手机原厂、模切加工、印刷包装、汽车、家电、电子元器件、锂电池、柔性线路板、半导体、塑料包装、医疗、标签等领域的技术、研发及采购决策人,覆盖更广阔,全方位提升业务拓展和品牌推广效率。展会特设创新展区及同期50余场高峰论坛,聚焦行业新技术。此外展会将会继续提供TAP特邀贵宾买家计划、线上线下营销整合方案、媒体专访、商务晚宴等创意活动,一站式洞悉前沿的行业动态与发展的新趋势,把握产业商机。